让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海宇泰通信电子有限公司 > 服务项目 >

尿素:晨曦初现

发布日期:2025-03-25 07:33 点击次数:61

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

源泉:中粮期货磋议中心

摘记

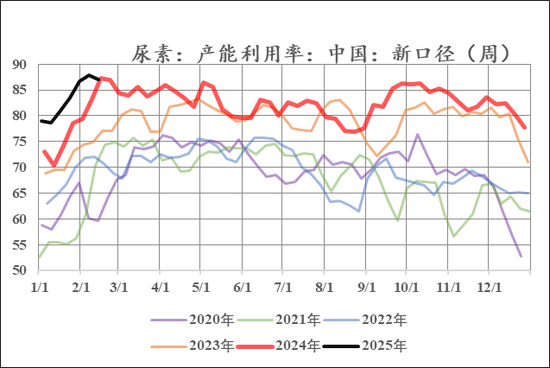

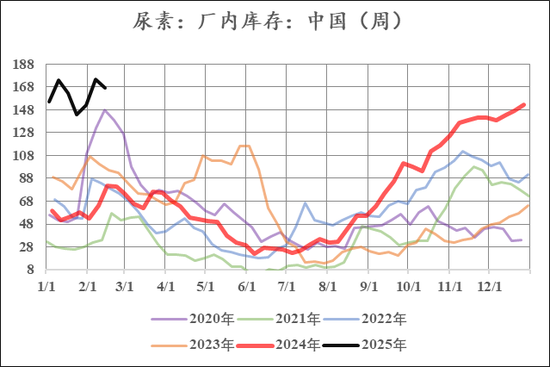

随农需旺季相近,气温回升冷暖合乎,卑劣补库需求昭着改善,上游高库存下去库,近端供需边缘转好。远端预期笔者位置前述《尿素:现实纯粹 恭候诗和远处的野外》不雅点,预期中性偏强。老本端煤炭近期走弱昭着,煤化工老本塌陷,而逆向念念考在煤炭老本塌陷,甲醇等煤化工品种走弱情境下,尿素价钱走强,更能阐述问题。库存历史高位预期去库,价钱及月差历史低位,供需及价钱安全边缘直爽,关于去库力度,笔者以为有较粗略率去库至季节性中性水平,进而带动价钱及月差走强。

一

去库力度评估

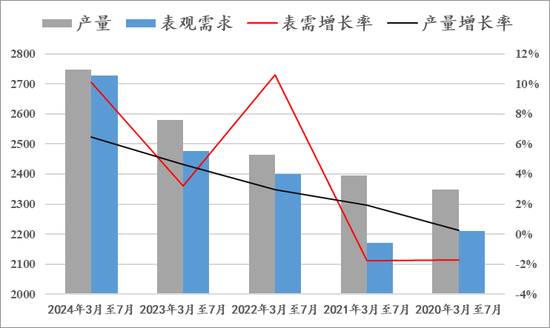

回溯往日几年春耕周期内(3月-6月),近三年的表需负荷增长率为8%,2024年周期内表需为2180万吨,由此线性外推2025年周期内表需为2360万吨,把柄隆众尿素最新年度产能数据统计为7389万吨,那么可推算出对应2360表需的上游开工率为95.8%,而现在尿素上游的最高开工率为87.8%,距平推测低8%,对应3-6月份的产量为7389万吨*4/12*8%=197万吨傍边,把柄数据推算农需旺季的季节性去库粗略率是能够竣事的。

那么8%的表需增速能否达到是足够去库力度的要道问题,尿素卑劣主要分为农业需求,对应农需的淡旺季。工业需求全年合座自如。七三开比例。在地产需求颓势下行情境中,2024年农需旺季如故能够录得10%增长,阐述农需的推行增长高于10%。

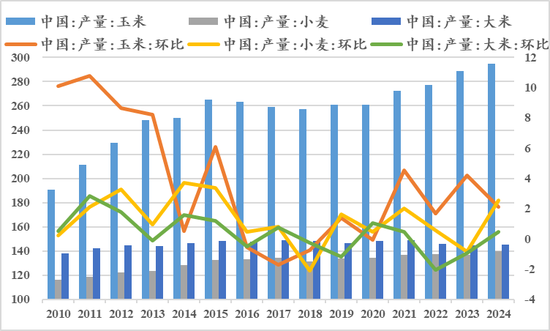

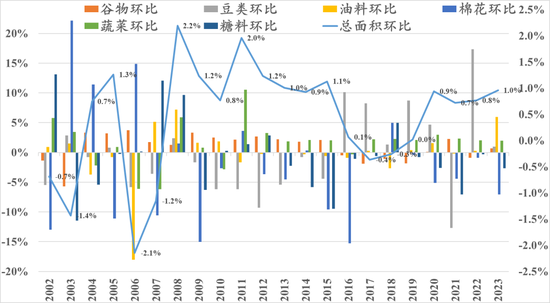

从产量角度谷物产量均保抓正增速,诚然玉米增速下滑,但对应2024年的尿素表需,在稻谷和小麦正增速复古下,尿素需求增长难度不大。

从栽培面积角度不雅察主要农作物均保抓正增长。

是以,从定性角度评估,本年8%的旺季表需增速是值得期待的。

二

价钱及席位分析

价钱角度分析UR05合约价钱站稳1800以上一定流程上阐述多头占优,但涨速过快,回调较深也意味着趋势性行情并辞谢易。

三

小结

总而言之,蚁集定性与定量分析,笔者对尿素价钱相对乐不雅,同期基于季节性去库对UR5-9月差保管走强预期。

作家简介

陈阵

中粮期货磋议院 化工磋议员

往复磋磨履历证号:Z0015281

李强

中粮期货磋议院 化工磋议员

新浪趋奉大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵念念远